米升网

米升网

一边是存款利率跌到历史新低,老百姓的钱越来越不值钱;一边是银行营收依然在负增长边缘挣扎,哭着喊着说赚不到钱。

这就是翻开73家银行2025年上半年的银行财报后,发现的矛盾现象。

银行给储户的利息少了,按理说成本降低了,应该赚得更多才对。可现实却是,除了国有大行勉强由负转正,其他银行要么还在亏,要么增速大幅下滑。

看起来貌似这是一场没有赢家的游戏。

底层储户:被收割的“韭菜”永远不知道真相

对于普通储户来说,最直观的感受就是存款利率一降再降。

2025年上半年,各大银行的存款利率较去年同期下降了0.3-0.4个百分点。这意味着什么?如果你有100万存款,一年要少拿3000-4000元利息。而这还只是表面数字,实际上很多银行的大额存单利率下降幅度更大。

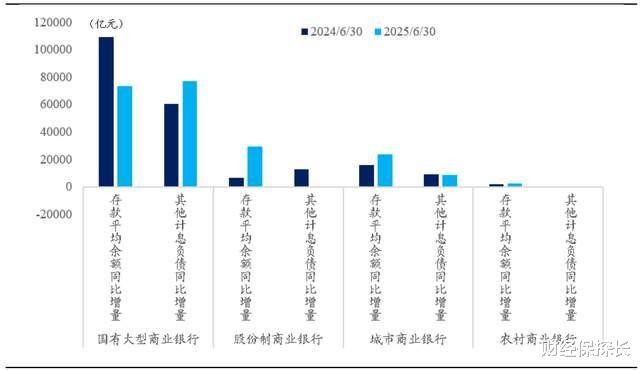

国有大行平均存款余额增量减少

但残酷的事实是,即便银行把存款利率压到这么低,他们的日子依然不好过。为什么?因为银行早就不靠存贷差赚钱了。

数据显示,2025年上半年,银行的贷款资产增速全面下滑。企业不愿意贷款,个人不敢贷款,银行手里的钱放不出去。于是,他们只能转向“非贷款资产”——说白了,就是去买债券、搞投资。

这就形成了一个恶性循环:存款利率越低米升网,老百姓越不愿意存钱,转而去买理财、基金;银行吸收不到便宜的存款,只能发行成本更高的同业存单;为了维持利润,又只能进一步压低存款利率。

普通储户就像温水里的青蛙,慢慢被煮熟了都不知道。

中产投资者:看似聪明的选择其实是另一个陷阱

那些觉得自己很聪明,把钱从存款转到理财产品的中产阶级,其实也没逃出这个怪圈。

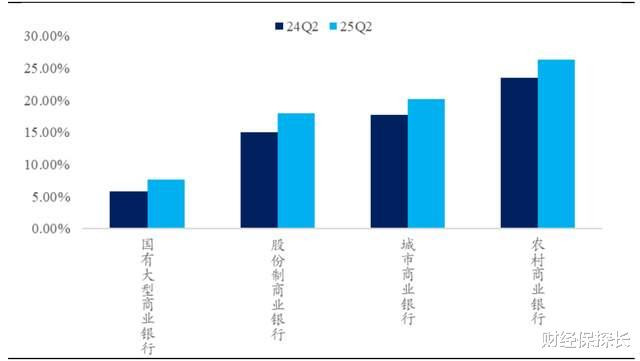

银行的非息收入占比在急剧上升。国有大行的投资收益占营收比重达到7.7%,股份行和城商行更是高达18%左右,农商行甚至达到了惊人的26.4%。这些数字背后,是银行疯狂消耗过去积累的债券浮盈。

银行非息收入占比继续上升

什么意思?就是银行在吃老本。

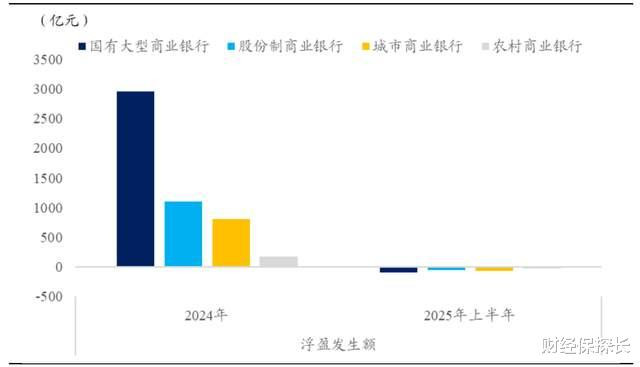

2025年上半年,各类银行的OCI账户(其他综合收益)浮盈兑现速度惊人。股份行平均兑现了47%的浮盈,城商行兑现37%,农商行兑现35%。这就像一个人把家里的存粮都拿出来卖了,短期看起来收入增加了,但存粮吃完了怎么办?

更可怕的是,债券市场的表现远不如2024年。各类银行的公允价值变动都在大幅下降,除了国有大行,其他银行基本都录得负值。这意味着,银行不仅在吃老本,新的投资还在亏钱。

所以,当你买银行理财产品的时候,本质上是在为银行的投资失误买单。银行用你的钱去搞投资,赚了是银行的,亏了风险却要你承担。

中产阶级自以为聪明的资产配置,不过是从一个坑跳到另一个坑。

米升网

米升网

2025年上半年OCI账户浮盈发生额下降明显

上层玩家:真正的游戏规则制定者

真正看懂这个游戏的,是那些大资金、大机构。

他们明白一个简单的道理:在一个“量增价减”的市场里,规模就是一切。国有大行为什么能扭亏为盈?不是因为他们经营得多好,而是因为他们有规模优势,更重要的是,他们有政策倾斜。

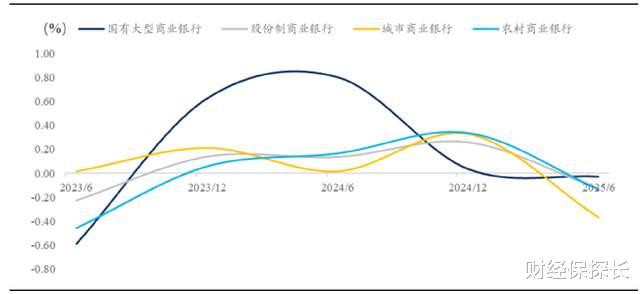

2025年上半年,国有大行受益于财政部的特别国债注资,核心一级资本充足率不降反升。而其他银行呢?城商行的资本充足率平均下滑0.32%,在监管红线边缘疯狂试探。

银行资本充足率季度变化

这就是残酷的现实:在一个下行的市场里,不是比谁跑得快,而是比谁撑得久。

大玩家们早就看透了这一点。他们不会把钱存在银行吃那点可怜的利息,也不会买什么银行理财。他们要么直接参与银行的资本运作,要么就彻底撤出这个游戏。

最讽刺的是什么?那些真正赚钱的人,恰恰是那些不需要银行的人。他们有自己的融资渠道,有自己的投资标的,银行对他们来说,不过是一个过路的工具。

游戏的终局:没有人能独善其身

《道德经》有云:“天之道,损有余而补不足;人之道,损不足以奉有余。”

银行业现在的困境,恰恰印证了这个道理。当整个系统都在“损不足以奉有余”的时候,崩溃就是时间问题。

存款利率还会继续降,因为银行需要降低成本; 贷款需求还会继续弱,因为经济需要时间恢复; 投资收益还会继续缩水,因为优质资产越来越少; 而普通人的财富,还会继续被稀释。

这不是某一家银行的问题,这是整个金融体系的结构性困境。

那么,作为个体,我们能做什么?

首先,别再迷信存款。在负利率时代,持有现金就是在亏钱。 其次,别再盲信理财。银行自己都搞不定的投资,凭什么能给你稳定收益? 最后,也是最重要的,提升自己的认知。在一个“量增价减”的时代,只有那些真正理解游戏规则的人,才可能找到属于自己的生存之道。

记住一句话:当所有人都在同一条船上的时候,聪明人会先学会游泳。

银行的困境是整个经济转型的缩影。那些还在纠结存款利率高低的人,那些还在追逐理财收益的人,那些还在相信“银行不会倒”的人,都没有看到真正的危机所在。

真正的危机不是银行赚不到钱,而是整个金融体系正在失去它最基本的功能——有效配置资源。当银行不再放贷而去搞投资,当储户不再存款而去买理财,当企业不再扩张而去囤现金,这个系统就已经开始空转了。

在一个空转的系统里,每个人都是输家,区别只是输多输少。

而那些真正的赢家,早就已经跳出了这个系统。他们不会告诉你答案,因为在一个零和游戏里,你的损失就是他们的收益。

这就是2025年银行半年报告诉我们的残酷真相:在一个下沉的市场里米升网,所有向上的努力都是徒劳的。唯一的出路,是跳出这个市场本身。

实盘杠杆平台app下载官网提示:文章来自网络,不代表本站观点。